El pago con tarjetas de crédito está ganado terreno frente al pago con dinero en efectivo. Usar una tarjeta bancaria te permite realizar pagos de mayor cuantía sin tener que portar grandes cantidades de dinero. Y debido a la emergencia sanitaria que estamos viviendo actualmente, muchos gobiernos incentivan el pago con dinero de plástico alegando motivos sanitarios, ya que los billetes y monedas pueden un ser foco de contagio de virus y bacterias.

El pago con tarjeta de crédito se acabará imponiendo frente al dinero en efectivo por diversas razones. Por este motivo es necesario que aprendas a manejar correctamente las diversas tarjetas bancarias que existen el mercado.

Índice

¿Qué es una tarjeta de crédito?

Una tarjeta bancaria, comúnmente llamada tarjeta de crédito, es un medio de pago admitido en diversos establecimientos y comercios, y es emitida por una entidad financiera autorizada. Con una tarjeta bancaria podemos realizar varias operaciones:

- Disponer de dinero en efectivo

- Pagos en establecimientos y comercios

- Pagos online

Podemos distinguir diversos tipos de tarjetas bancarias. Es recomendable conocer las características de las tarjetas bancarias más importantes, y de esa manera saber escoger la opción que más te conviene según tus necesidades financieras.

Tarjeta de débito

Las tarjetas de débito están vinculadas a una cuenta bancaria concreta y solo permiten gastar el dinero depositado en dicha cuenta. No llevan asociado ningún tipo de crédito o deuda tóxica. Es imposible incurrir en deudas con este tipo de tarjetas. Las tarjetas de débito son muy populares en muchos países del mundo y bastante seguras.

Tarjetas prepago

Las tarjetas prepago se recargan por adelantado y su funcionamiento es similar a las tarjetas de débito. El usuario hace una precarga con el dinero que quiere gastar y no están vinculadas a ningún préstamo o pago aplazado. Las tarjetas prepago pueden ser físicas (de plástico) o virtuales. Las tarjetas prepago se utilizan mucho para compras online, ya que son tarjetas muy seguras; en caso de fraude, los ladrones solo pueden acceder al saldo previamente depositado.

🔎 Mucha precaución con las comisiones de depósito y de retiro de dinero en efectivo. En muchos casos este tipo de tarjetas suele llevar unas comisiones bastante altas en este tipo de operaciones.

Tarjetas de crédito

Las tarjetas de crédito vienen de serie con un préstamo preconcedido. El cobro de los gastos se agrupa en una sola cuota y se aplaza hasta una fecha concreta. Si no se abonan dichos gastos en la fecha de pago, se aplicará por parte de la entidad financiera un interés al dinero adeudado.

Tarjetas de cargo

Un tarjeta de cargo funciona de manera muy similar a una tarjeta de crédito, ya que todos los gastos se agrupan en una sola cuota a final de mes. La principal diferencia es que no tienen límite de gasto preconcedido. La entidad financiera ajusta los límites según el perfil del usuario.

Este tipo de tarjetas suelen tener unos requisitos de aprobación bastante altos y las cuotas de mantenimiento suelen ser más elevadas que el resto de tarjetas de crédito. Para compensar, la entidad financiera emisora de tarjetas de cargo, suele ofrecer beneficios premium en el área de seguros, bonificaciones y cashback.

Tarjetas revolving ☣️

Aviso: son la tarjetas bancarias más peligrosas. Mi recomendación es NO contratar nunca este tipo de tarjetas por el riesgo que conllevan. Las tarjetas revolving son similares a las tarjetas de crédito, la principal diferencia es que el pago siempre es aplazado. El interés aplicado a este tipo de tarjetas suele ser bastante alto y en algunos casos se considera usura (préstamos con interés abusivo).

⚠️ El tribunal supremo en España declaró a las tarjetas revolving como usura: Sentencia del Tribunal Supremo núm. 600/2020, de 4 de marzo. En este caso el alto tribunal aplicó el artículo 1 de la Ley de 23 de julio de 1908, sobre declarar nulos los contratos de préstamos vinculados a la usura. Si eres un afectado por las tarjetas revolving, recomiendo que consultes a un abogado especialista en temas financieros. Es posible que te devuelvan parte del dinero pagado en forma de intereses y comisiones.

✅ Mi recomendación

Siempre recomiendo usar una tarjeta de débito, es la opción más segura para tus finanzas personales y la opción con menos comisiones en muchos casos. Al no estar vinculada a préstamos con interés alto, no corres el riesgo de contraer deuda tóxica. La tarjeta de crédito se debe usar en contadas ocasiones.

💳 Uso «obligatorio» de tarjetas de crédito 💳

Muchas entidades financieras imponen el uso de tarjeta de crédito por encima de la tarjeta de débito para evitar comisiones bancarias. Muchos bancos piden un mínimo de operaciones mensuales con la tarjeta de crédito para evitar pagar comisiones de mantenimiento, transferencias bancarias y demás gastos que puedan ocasionar los productos bancarios contratados.

Por este motivo es necesario aprender a manejar correctamente una tarjeta de crédito. Debes comprender su funcionamiento y qué peligros conlleva un uso irresponsable por tu parte.

¿Por qué exigen el uso de tarjetas de crédito?

En el entorno actual, con tipos de interés negativos, la banca lucha por sobrevivir y generar dinero con vías alternativas. Un ingreso recurrente para los bancos son las tarjetas de crédito. Incentivar el uso de este tipo de tarjetas las entidades financieras genera ingresos de diversas maneras.

Intereses elevados al aplazar compras

La deuda generada por las tarjetas de crédito supone unos ingresos bastante suculentos para las entidades financieras. Los intereses que aplican las tarjetas de crédito al realizar un pago aplazado son bastante elevados comparados con un préstamo personal. De media una tarjeta de crédito aplica un interés del 18%, pudiendo encontrar en el mercado intereses superiores al 25%, y en algunos países latinoamericanos los intereses pueden superar el 100%. Una cantidad nada despreciable en un entorno como el actual, con tipos de interés al 0% e incluso negativos.

La deuda que generan las tarjetas de crédito es una vía de ingreso para las entidades financieras que no se pueden permitir ignorar.

Mejorar el historial crediticio /scoring bancario

Muchas personas utilizan tarjetas de crédito con la única excusa de mejorar su historial crediticio o scoring bancario. Se trata de una herramienta que utilizan los bancos para evaluar la concesión de créditos analizando diversas variables.

Algunas entidades financieras usan el historial crediticio como argumento de peso para que utilices tarjetas de crédito. Te hacen creer que la entidad financiera primero te debe conceder préstamos de pequeña cuantía, y así en un futuro, si has pagado todas tus deudas a tiempo, te podrán conceder un préstamo de mayor cuantía. Este argumento no es cierto al 100%.

Los bancos analizan en el scoring bancario diversas variables:

- Historial de productos financieros contratados

- Historial crediticio

- Ficheros de morosos (impagos)

☝️ También tienen muy en cuenta otras variables a la hora de solicitar un préstamo hipotecario

- Declaración de bienes y patrimonio

- Presentación de Avales

- Finalidad del crédito

- Tasación del inmueble

- Antigüedad en tu puesto de trabajo (importante)

- Antigüedad de tu empresa (importante)

Por muchos préstamos de tarjetas de crédito que pagues a tiempo y por mucho que te empeñes en jugar con las fechas de corte y de pago de tu tarjeta de crédito, al final los bancos tienen en cuenta otros requisitos de más peso. Ser responsable con tu tarjeta de crédito ayuda a mejorar tu historial crediticio pero no es algo definitivo. No podemos usar este argumento como una justificación para usar nuestra tarjeta de crédito de forma desmedida. Debes ser responsable con tus deudas al 100%, pero en ningún caso debes contraer créditos de alto interés sin ningún motivo.

Algunas variables de peso que tienen en cuenta los bancos son el tiempo que llevas trabajando en tu empresa (antigüedad), tu patrimonio neto, personas que te puedan avalar con sus bienes y el tipo de operación financiera que quieres realizar. Si no cumples esos requisitos difícilmente te van a conceder un préstamo serio.

💳 Menos tarjetas de crédito y más activos financieros en tu cartera 📈

En vez de hacer cábalas con tarjetas de crédito y jugar con las fechas de pago, debes enfocar tus esfuerzos en hacer crecer tu patrimonio neto. Si deseas que en un futuro los bancos te concedan financiación y utilizar la deuda como un instrumento para alcanzar la libertad financiera, deja de jugar con tarjetas de crédito y céntrate en engordar tu columna de activos.

💰 El respaldo de un buen patrimonio, es la mejor garantía para un banco a la hora de conceder un préstamo. Menos tarjetas de crédito y más ahorro e inversión.

📊 Tip financiero: La pignoración de acciones

La pignoración de acciones se trata de poner en garantía unas acciones de bolsa y poder obtener un préstamo bancario a un mejor interés. Básicamente las acciones de tu cartera sirven de aval para un crédito bancario. La pignoración de acciones es un concepto ignorado por muchas personas y se trata de un recurso muy potente para hacer crecer tu patrimonio.

Un banco tiene muy en cuenta tu patrimonio a la hora de calcular tu scoring crediticio, y las acciones de bolsa pueden jugar un papel muy importante a la hora de solicitar financiación. Unas acciones bursátiles compradas en el pasado a buen precio, pueden suponer actualmente un patrimonio considerable a ojos de los bancos. Una Garantía suficiente para solicitar un préstamo bancario en algunos casos. Todo depende del valor de tu cartera.

🤝 La pignoración de acciones es solo un ejemplo de como tu patrimonio te ayuda a conseguir financiación. No te enfoques en deuda tóxica, céntrate en el ahorro y la inversión.

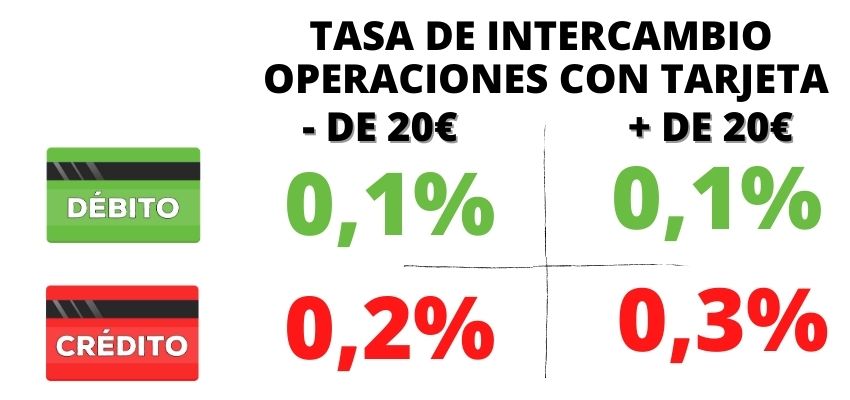

💸 Más comisiones: Tasas de descuento y Tasa de intercambio más elevadas

Las entidades financieras generan comisiones más elevadas cuando los pagos se realizan con tarjeta de crédito. En muchos casos las comisiones generadas por tarjetas de crédito duplican a las generadas por las tarjetas de débito. Estas comisiones se reflejan mediante la tasa de descuento y la tasa de intercambio. Comisiones que se aplican en el uso del TPV y al emisor de la tarjeta de crédito en el momento del pago. Las tasas son abonadas por los comercios y los profesionales.

Tasa de descuento

La tasa de descuento es la comisión pactada entre el establecimiento o el profesional y la entidad que facilita el TPV. Cada cobro realizado con TPV (datáfono) conlleva una comisión. Las operaciones realizadas con tarjetas de crédito tienen una comisión más alta que las operaciones realizadas con tarjetas de débito. Ejemplo de una entidad financiera muy conocida a nivel mundial.

Tasa de intercambio

La tasa de intercambio es la comisión que cede el dueño del TPV (datáfono) a la entidad financiera emisora de la tarjeta bancaria con la que se ha realizado el pago. La tasa de intercambio se deduce de la tasa de descuento.

Las comisiones en este caso se dividen en dos tramos: operaciones inferiores a 20€ y superiores a 20€ (en el caso de España). Te muestro un ejemplo real de la misma entidad financiera

En la web del Banco de España puedes comprobar las tasas de intercambio y las tasas de descuento por las diferentes entidades financieras que operan en territorio español.

💲 La tasa de descuento y las tasa de intercambio suponen una vía de ingreso para las entidades financieras que no pueden ignorar.

Cómo funcionan una tarjeta de crédito

Una tarjeta de crédito se debe usar con mucha responsabilidad, ya que te permite gastar más dinero del que dispones en cuenta. No pagar a tiempo te hace contraer deuda tóxica muchas veces vinculada a intereses del 100%. Para saber manejar correctamente este instrumento financiero, debes aprender cómo funcionan los ciclos de las tarjetas de crédito.

Diferencia entre tarjeta de crédito y débito

La principal diferencia entre una tarjeta de crédito y una tarjeta de débito es que usando débito nunca te puedes endeudar. Las tarjetas de crédito vienen con un préstamo a tu disposición, el cuál puedes usar cuando quieras.

- Usando tarjeta de débito solo puedes disponer del saldo que tienes en tu cuenta.

- Usando tarjeta de crédito puedes gastar más dinero del que dispones en tu cuenta.

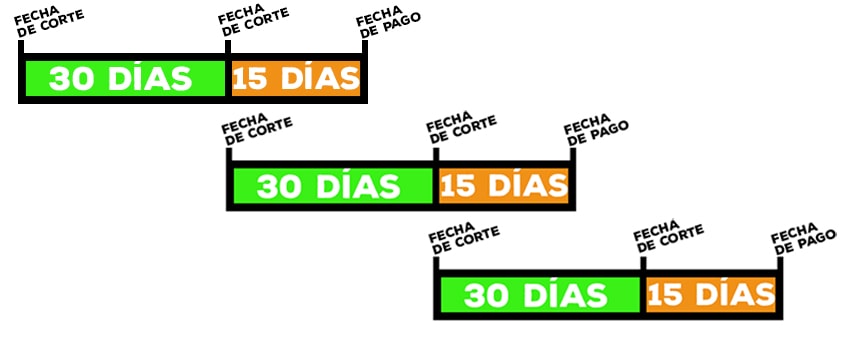

Ciclos de las tarjetas de crédito

El ciclo de una tarjeta de crédito se compone por los siguientes elementos: fecha de corte y fecha de pago. Cada ciclo tiene una duración aproximada de 45 días, depende de la entidad financiera. Puedes gastar el crédito de tu tarjeta entre las fechas de corte y dispones de 15 días extra para el pago de los gastos generados en el ciclo.

⚠️ Importante: Pagar antes del vencimiento de la fecha de pago no genera intereses, ni genera ningún tipo de deuda.

Los ciclos de las tarjetas de crédito se solapan unos con otros en un bucle infinito.

¿Qué sucede si no abonas los gastos en la fecha de pago?

Si no pagas los cargos antes de la fecha de pago incurres automáticamente en deuda con la entidad financiera. Depende del contrato vinculado a tu tarjeta de crédito podrás aplazar los pagos con el interés correspondiente. Como norma general, cuanto más tiempo tardes en devolver el dinero adeudado, más intereses se aplican al préstamo vinculado con la tarjeta de crédito.

¿Qué intereses cobran con las tarjetas de crédito?

Dentro de cada país, las entidades financieras compiten por ofrecer los mejores intereses y beneficios para sus clientes. Los intereses que cobran las tarjetas de crédito están vinculados a diversos factores, y en cada país o zona marcan intereses distintos. En Europa, con unos tipos de interés al 0% o incluso tasas negativas, y préstamos personales al 4%, podemos encontrar intereses en las tarjetas de crédito desde el 9%. En Latinoamérica podemos encontrar intereses que superan el 100%, como es el caso de México o Perú.

💳 Ejemplos de Intereses aproximados en las tarjetas de crédito por países y zonas:

- Europa: 9% – 26%

- Estados Unidos: 10% – 27%

- México (CAT): 20% – 100%

- Colombia: 18% – 26%

- Perú (TCEA): Media del 100%

Deuda con intereses elevados = deuda tóxica ⚠️

El interés ofrecido por la deuda de las tarjetas de crédito es muy elevado en casi todos los países del mundo. A esto hay que sumar comisiones y penalizaciones en caso de impagos. Por estos motivos la deuda generada con las tarjetas de crédito se considera deuda tóxica. Un claro ejemplo es la usura generada por las tarjetas revolving.

Podemos diferenciar tres tipos de deuda:

✅ Deuda buena

La deuda buena es aquella que genera riqueza. Los intereses suelen ser inferiores a los beneficios obtenidos con la compra de un activo financiero. Un ejemplo es pedir un préstamo hipotecario para comprar una casa, y posteriormente alquilar dicha propiedad. Pagas intereses al banco pero obtienes beneficios superiores alquilando la propiedad.

❌ Deuda mala

Es aquella que se utiliza para comprar pasivos financieros. Artículos y objetos que no generan beneficios y que solo generan gastos. Tener mucha exposición a deuda mala nos puede arruinar con el tiempo. Dentro de la deuda mala, en un nivel más bajo, se encuentra la deuda tóxica.

👉 Recomiendo un vídeo muy interesante en YouTube donde explico con más detalle la diferencia entre deuda buena y deuda mala: https://www.youtube.com/watch?v=kMTBs_1cs6M

☢️ Deuda tóxica

La deuda tóxica es aquella que por su alto interés no merece la pena ser destinada a la compra de activos. Este tipo de deuda es compleja y los gastos generados por comisiones o intereses de demora pueden aumentar el capital a deber de forma exponencial. La deuda tóxica es compleja y en ocasiones opaca. Salir de la trampa generada por deuda tóxica requiere en muchas ocasiones la ayuda de abogados especializados. Un ejemplo mencionado en varias ocasiones en este artículo son las tarjetas revolving.

► En este artículo te doy varios consejos para salir de las deudas rápidamente

Consejos para uso inteligente de tarjetas de crédito en vídeo

En le vídeo que verás a continuación te doy varios consejos para el uso inteligente de tarjetas de crédito. Es un vídeo con 6 partes:

- Diferencias entre tarjetas de crédito y débito

- Sesgos psicológicos que se producen en el pago con tarjeta

- Los 3 niveles del deudor de tarjeta de crédito

- Mitos del uso de tarjetas de crédito

- Como ganar dinero con tarjetas de crédito

- 3 Consejos de Oro en el manejo de tarjetas bancarias

Para más vídeos de educación financiera, inversiones y emprendimiento te recomiendo que visites mi canal en Youtube: Trabajar Desde Casa. Enalce para la suscripción directa aquí► http://bit.ly/1TlRBFs